二胎房貸 (Second Mortgage) 是第二順位的房屋抵押貸款,又叫作第二順位房貸、次級房貸。通常是已向銀行申請過貸款,然後還款一陣子後,再次把房屋抵押給銀行、融資公司或其他民間貸款公司,來取得第二筆貸款。

二胎房貸的利率因借貸機構不同而異,通常是銀行較低,民間貸款公司較高;此外,利率也受到房屋殘值、個人信用條件等影響。

本文為你完整解析各借貸管道利率的不同,還有影響利率的眾多因素,帶你認識二胎房貸利率的眉眉角角!

二胎房貸的利率是多少?

二胎房貸的利率和一胎相比,通常比一胎來得高。因為到了二胎,房屋的殘值變少,風險提高,所以借貸機構需要較高的利率去平衡。

而在各借貸管道中,銀行會給予較低的利率,融資公司、代書等民間貸款公司,利率則相對較高。

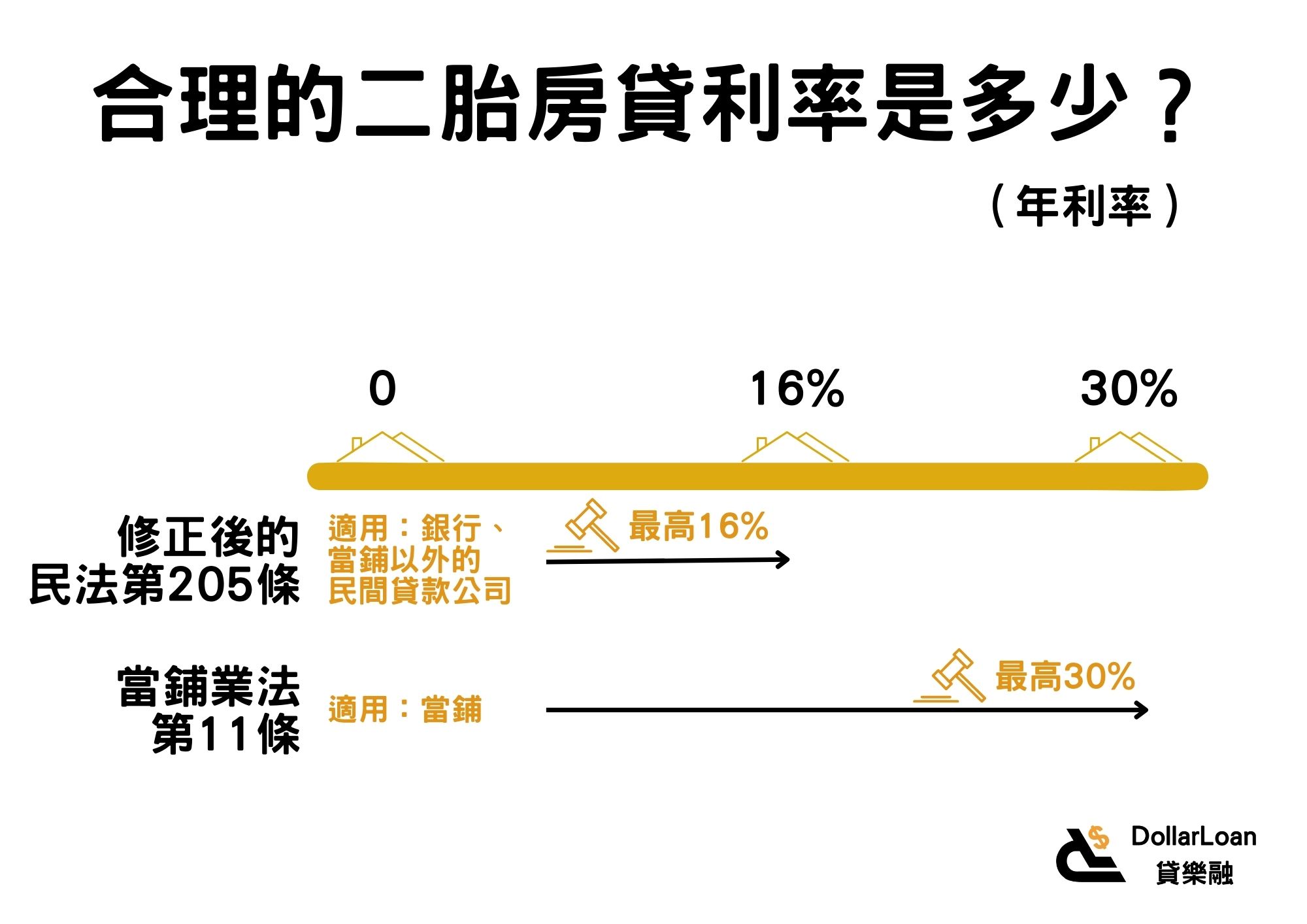

合理的二胎房貸利率是?

合理的二胎房貸利率約是從 1.99% 到 16%(年利率)。至於為何差異這麼大,就是來自銀行和民間借貸機構利率的差別。

會不會不小心借到高利貸呢?要注意的是,臺灣從 2021 年 7 月開始施行修正後的民法第 205 條,規定最高約定年利率是 16%。所以超過 16% 就是高利貸了。

當鋪則依當鋪業法第 11 條,規範最高年利率是 30%。

銀行的二胎房貸利率

從最新的各大銀行二胎房貸利率來看,銀行的二胎房貸利率最低約是 1.99 – 5.28%。

- 國泰世華:3.20% 起。

- 台新銀行:3.70% 起限時優惠利率 3.20% 起。

- 王道銀行:5.06% 起(機動計息)。

- 新光銀行:一段式 2.00% 起(機動)。

- 兆豐銀行:3.126% (IR + 1.66%) 起,每月定期浮動計息。

- 玉山銀行:一段式利率 2.8% 起。

- 永豐銀行:5.28%(機動)。

- 遠東銀行:最低 3% 起(浮動)。

- 陽信銀行

- 本行二順位房貸:前 3 個月固定利率1.99%,第 4 個月起依本行定儲利率指數加計年息2.14% – 3.89% 起,浮動計息。

- 他行二順位房貸:前 3 個月固定利率1.99%,第 4 個月起依本行定儲利率指數加計年息3.14% – 5.39% 起,浮動計息。

- 凱基銀行:3.62% 起,含本行指數利率。

另外從中我們還可發現,銀行的利率是有限時優惠、固定和機動利率的,不過普遍仍是比民間來得低。

之所以利率可較低,是因為銀行的二胎房貸條件較嚴格:不只房屋要有殘值,也會要求申貸人信用條件佳、財務能力好,所以銀行承擔的風險較低。

民間的二胎房貸利率

民間貸款公司如融資公司、代書、代辦等,他們的二胎房貸利率約是 7% – 16%。

至於也歸類在民間的當鋪,如同前文所說的,年利率最高會到 30%。

民間利率會比銀行高,是因為他們的二胎房貸申請條件較寬鬆,接受信用紀錄或財務狀況不佳的人去申貸,因此需承受較高的風險,也就需要較高的利率去平衡。

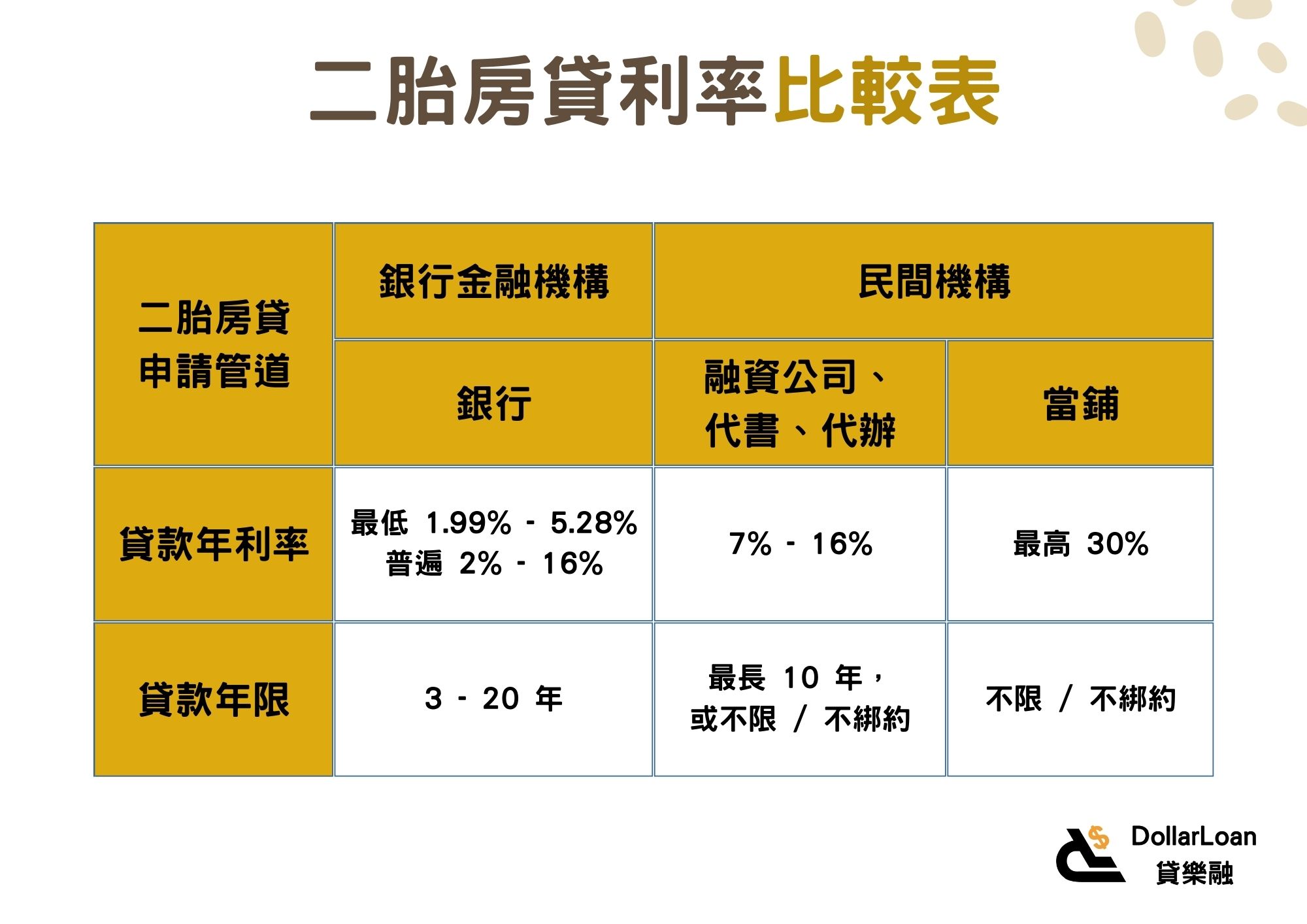

二胎房貸利率比較表

| 二胎房貸 申請管道 |

銀行金融機構 | 民間機構 | |

|---|---|---|---|

| 銀行 | 融資公司、代書、代辦 | 當鋪 | |

| 貸款年利率 | 最低 1.99% – 5.28% 普遍 2% – 16% |

7% – 16% | 最高 30% |

| 貸款年限 | 3 – 20 年 | 最長 10 年, 或不限 / 不綁約 |

不限 / 不綁約 |

二胎房貸利率之下的月付金

在二胎房貸利率 2% – 16% 之下,一個月大概要還多少錢?

貸款和還月付金之前要知道,利率有年、月利率之分。例如 0.8% 乍看非常吸引人,但其實這是月利率。另外,還款金額也會因為還款方式而不同。

二胎房貸利率的年利率和月利率

利率有分為年利率和月利率兩種。

一般來說,年利率 = 月利率 x 12 (個月)(利息以單利計算之下)

有些借貸機構主打吸引人的低利率,但務必釐清到底是年利率還是月利率,並確認是否合理,再多多比較。

二胎房貸的還款方式

二胎房貸有本金攤還、本息攤還、單還利息等還款方式,不同方式之下月付金會有所差異。

本金攤還

每個月還【本金均攤不變+利息依本金餘額另計】。

- 平均被分攤的只有本金。

- 每月還款金額是變動的。

- 先苦後甘。

本息攤還

每個月還【本金均攤不變+利息也按月均攤】。

- 也叫作本利攤還、本利均攤。

- 本金、利息一起平均被分攤。

- 每月還款金額是固定的。

- 最終總支出利息會比較多。

單還利息

寬限期間每個月還【利息】。

- 所謂「最低可以只繳利息」,是指寬限期時只繳利息。寬限期結束後仍然需要負擔原本貸款金額。

二胎房貸還款試算

二胎房貸月付款可以利用內政部不動產資訊平台進行本息攤還的房貸試算。

例如,貸款金額 100 萬,年限 10 年,利率 10% 的情況下,可以算出每月要還 13,215 元。

此外也可輸入寬限期和各階段的利率,計算出更符合現實方案的金額。

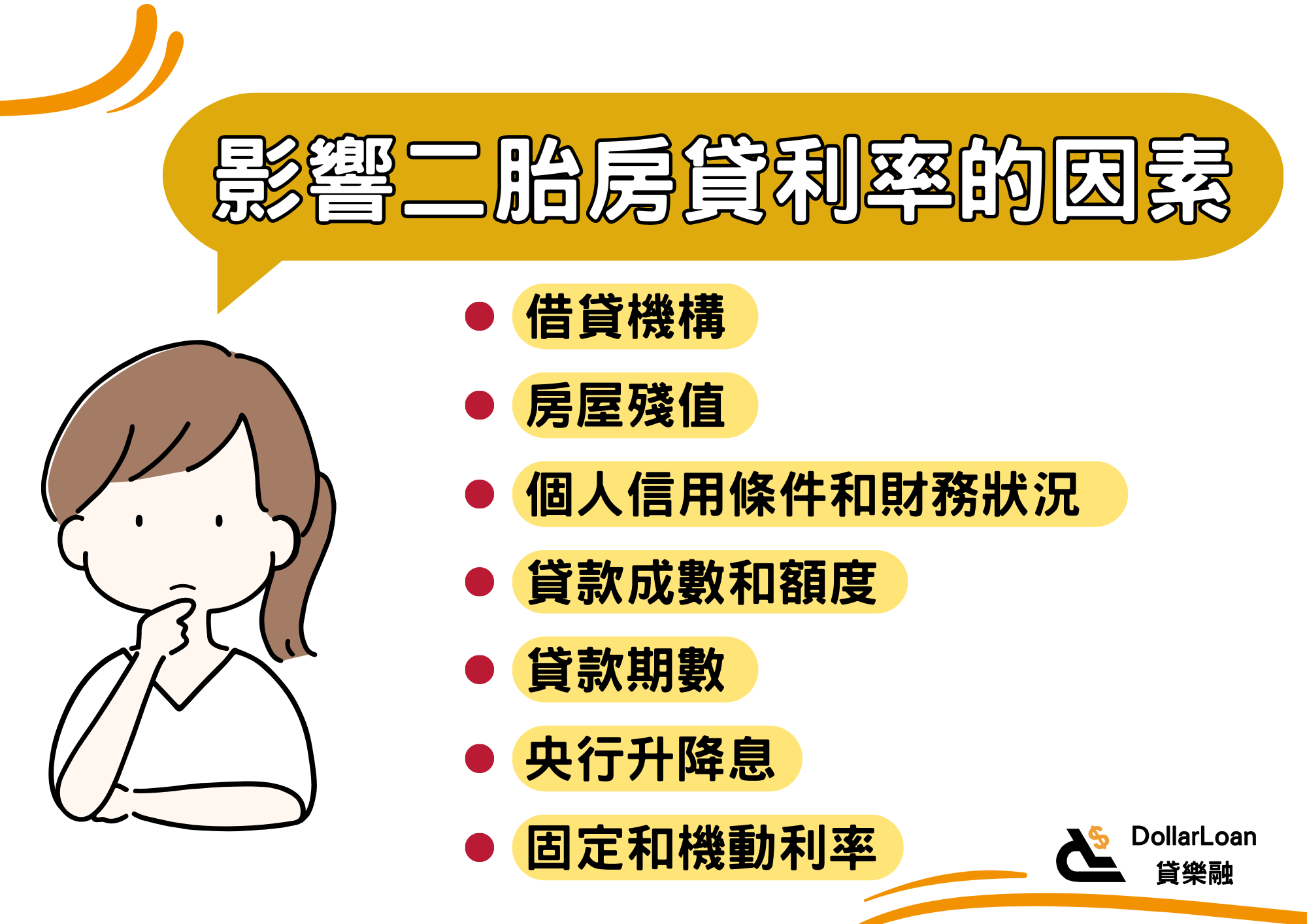

影響二胎房貸利率的因素

二胎房貸利率的高低和風險有關。風險越高,利率就越高。而風險除了因向銀行或民間借貸而有所差異之外,還受到房屋殘值、信用條件、財務狀況、貸款成數和期數、央行升降息等因素影響。

借貸機構

就像前面所說的,銀行的二胎房貸利率通常較低,民間貸款公司的利率較高。

因為銀行二胎的申請條件較嚴格,所需承受風險較低;民間的條件較寬鬆,要承受較高的風險。

房屋殘值

房屋殘值是房子經過鑑價,再扣除剩餘貸款金額後,所剩的價值。殘值高,對借貸機構來說風險相對就較低,反之亦然。

殘值較直接影響到的是二胎房貸申請是否成功,和借貸金額。對於利率的影響,則是如果降低風險,相對有機會得到較低的利率。

個人信用條件和財務狀況

個人信用條件越好——例如貸款準時還款、都有繳卡費、負債比低——那麼借貸機構要承受的風險就較低,這樣二胎房貸的利率也可較低。

此外,如果財務狀況佳,可透過收入證明、所得清單等證明自己有充足還款能力,也較有機會獲得較低的利率。

貸款成數和額度

貸款成數較低,風險就會降低,利率也因此可較低。

借貸時,並不是貸越多成越好,因為成數高代表的就是高風險,進而讓申貸人面臨較高的利率。

貸款期數

較短的貸款期限,意味著借款人可更快地把錢還清,這樣對借貸機構的風險較低,利率也因此可較低。

央行升降息

升降息是貨幣政策工具之一。升息是種貨幣緊縮政策,央行會藉由升息來減少流通的資金,以穩定市場。

而央行升息後會拉高各銀行的地板利率。銀行的貸款利率升高,自然等於借貸人需負擔較高的利率。

至 2023 年第一季,央行已連 5 升,使得房貸利率地板價突破 2%。

固定和機動利率

房貸利率分成固定利率和機動利率。

- 固定利率表示貸款期間利率都不變。好處是如果未來市場利率提高,那麼自身貸款利率可免受波及;壞處是如果市場利率降低,則就享受不到較低的利率了。

- 機動利率會隨市場狀況、央行升降息變動,又可分為一段式和多段式。如果申請房貸的借貸機構採取機動利率,那麼借款人就要面對變動的利率。

二胎房貸利率 Q&A

Q1:正常繳款數期後,可能申請調降利率?

正常繳款一陣子後,如果借款人的信用紀錄良好,或是財務狀況改善了,那麼可以向銀行爭取降息。部分民間貸款公司也有提供繳款數期後降息的選項。

Q2:二胎房貸利率之外,仍要考慮其他貸款內容

二胎房貸利率要低,關鍵在借貸機構評估貸款風險低,而這涉及到個人信用、房屋殘值、貸款方式等。不過申請二胎房貸時,不只要看利率,也需考慮申請條件、成數、還款期限等,更重要的是選擇信用良好的借貸機構。

也提醒您,借貸前確認自身財務狀況和還款能力,以在獲得金額之餘,避免未來落入無法償還的風險。