目錄:速讀指定段落

信用評分是什麼?

信用評分是財團法人聯合徵信中心(簡稱聯徵中心)將各金融機構(銀行、保險業等)記錄的借款人信用資料,統整、轉換為分數,用來預測借款人未來一年還款的可能性。

- 和融資公司、私人等民間借貸記錄,不會被記錄在聯徵中心,影響信用評分 ; 向銀行申請貸款、信用卡預借現金等則會影響。

- 申請信用卡或貸款時,信用評分非銀行核貸唯一依據,但一定會參考。

- 申請信用報告時,要加查「信用評分」,才能看到信用分數,分數大多在 200 – 800 分之間,會隨時變動,非固定值。

- 信用評分可以線上或書面申請。

信用評分怎麼看?

信用評分判讀:幾分算高?幾分算信用不佳?

信用評分滿分為 800 分,700-800 分能獲得較好貸款條件,400 分以下算信用瑕疵,幾乎無法從金融機構貸款。

分數區間與核貸關係參考:

- 700 – 800 分:算高分,大部分銀行會核貸,且能談到較好貸款成數、利率條件。

- 650 分左右:評分屬於中下,如有財力證明或工作證明,有機會核貸,但利率可能會較高。

圖片來源:PTT 網友 BNYMellon 發文:聯徵分數是在搞笑嗎?

從 PTT 網友分享的圖片中能看出信用評分 651 分大約高過 30 – 40 %的受評者,屬於中下。(民國 111 年 4 月)

- 400 分以下:信用瑕疵,幾乎無法從金融機構貸款。

小提醒:各家銀行核貸時雖會參考信用評分,但僅供參考,銀行內部自有一套評分依據,可能會參考信用評分未採計的條件,如申貸人職業、收入和資產等。

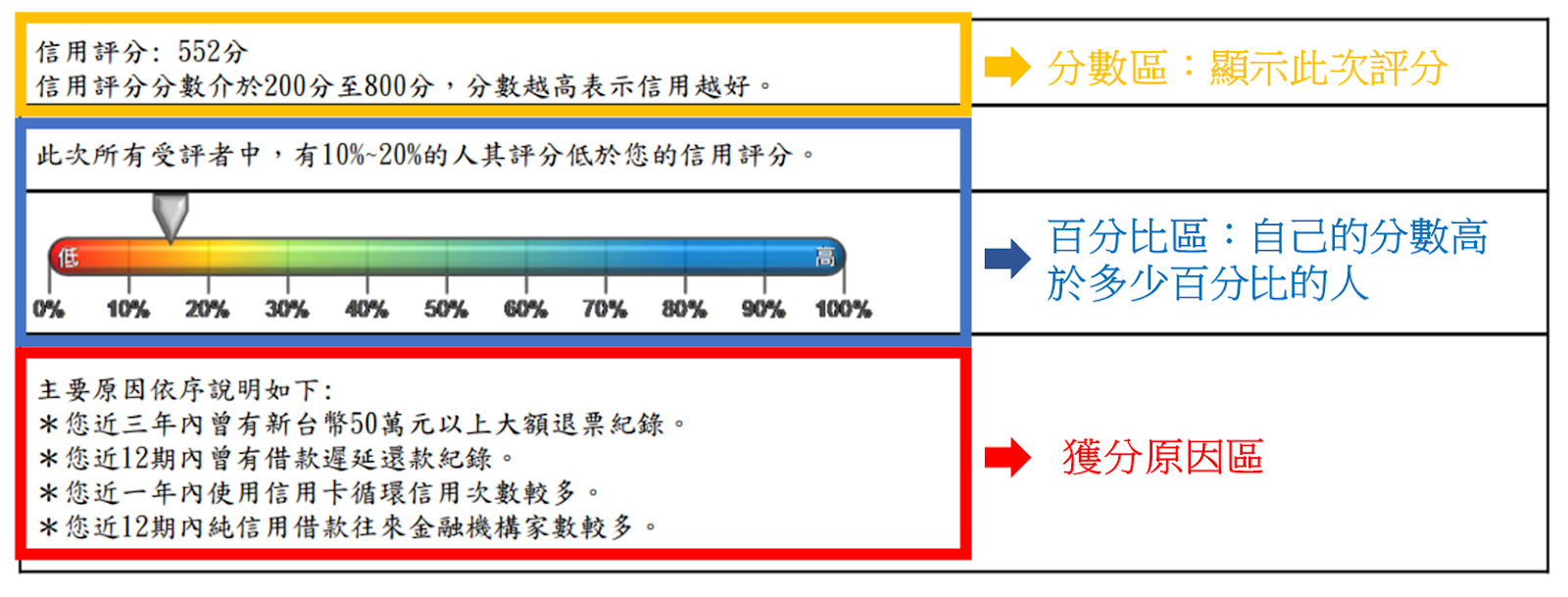

下圖為聯徵中心信用評分範本,分為三區:

- 分數區:顯示此次評分,滿分為 800 分,分數越高表示信用越好。

較高的信用評分,有助於取得較高的貸款成數或較低貸款利率;評分較低者,貸款條件可能較差,甚至被銀行拒絕貸款。

- 百分比區:這次評分中自己的分數高於多少百分比的人,越高代表信用越好。

就算得到滿分 800 分,百分比也是 90 – 100 % 之間。

- 獲分原因區:被扣分的原因,滿分的人沒有這區。

圖/財團法人金融聯合徵信中心:個人書面申請_加查信用評分範本

信用評分標準是多少 ?

- 200~800 分:分數越高代表信用越好,貸款時越有機會談到較好的利率、或較高的額度。

- 固定分數 200 分:代表當事人有信用不良紀錄,但仍有金融機構願意與借款人往來。這並不是實際評分,而是聯徵中心給的指定低分。

- 此次暫時無法評分:當事人有下列情況之一,聯徵中心會暫時不給分數,但不代表信用不好。

- 信用資料不足 (信用交易記錄少於 3 個月,或一年內往來金額為 0 者)

- 受監護宣告者

- 信用資料有爭議或訴訟中

- 揭露期間內有信用不良紀錄的情況

- 有註記債務協商者

- 消債條例適用者

- 近一年內只有學生貸款者

小提醒:從來沒有辦過信用卡,也沒有和金融機構借貸過的人被視為「信用小白」,也就是信用空白無法評分。

如果未來有規劃向銀行申請貸款,建議先辦一張信用卡,固定刷卡、還款,培養信用評分。

辦卡、核貸與信用評分間的關係

個人申辦信用卡及申請貸款時,會被銀行調閱聯徵信用紀錄及信用評分。

- 越高的信用評分有利於信用卡辦卡成功,貸款時獲得較高的貸款成數及較低的利率。

- 短時間頻繁被調閱聯徵紀錄可能會造成信用評分扣分,即聯徵多查(三個月內被查三次),而被銀行拒絕貸款。

- 銀行內部皆有自己信用評分方式,所以聯徵信用評分並不是唯一審核重點,如果有雄厚財富證明、或高穩定收入,低分也有機會成功貸款。

下圖截自 FB 買房知識家的匿名討論,詢問「大家買房時,信用分數是多少?」,有經驗者提到:聯徵分數只是參考,收入、職業、財富證明和房屋條件,都可能會影響房貸條件。

圖片來源:截自 FB 買房知識家粉絲團

信用評分常見扣分因素

信用分數扣分五大因素:

| 信用評測項目 | 扣分原因 |

| 繳款行為 | 信用卡、貸款逾期繳款支票跳票 |

| 負債程度 | 負債比過高對資金需求較高,跟多家金融機構借款 |

| 負債型態 | 使用信用卡循環(逾期未繳信用卡費導致要繳循環利息)預借現金及曾有現金卡等無擔保品借款 |

| 信用歷史長度 | 缺乏與金融機構穩定信用往來的記錄被強制停卡 |

| 新貸款申請次數 | 對資金急迫需求,被金融機構聯徵次數頻繁 |

常見信用分數扣分因素 / JKL SEO 團隊整理

信用瑕疵、不良聯徵紀錄,多久能消失?

信用不良的記錄揭露期間最短六個月,最長十年。

信用不良註記幫助銀行了解申貸人過去一段時間的信用狀況,降低交易風險,同時也警惕申貸人與銀行往來應履行契約,避免留下不良紀錄造成以後申貸、辦卡困難。

| 信用不良原因 | 基準日 | 揭露期間 |

| 貸款逾期、催收及呆帳 | 清償日 | 3 年 (呆帳不超過轉銷日起 5 年) |

| 退票 | 退票日 | 3 年 |

| 退票已清償 | 清償註記日 | 6 個月 |

| 票據拒絕往來 | 通報日 | 3 年 |

| 拒絕往來提前解除 | 提前解除日 | 6 個月 |

| 信用卡每月繳款記錄 | 繳款截止日 | 1 年 |

| 信用卡催收及呆帳 | 清償日 | 6 個月 |

| 信用卡呆帳未清償 | 轉銷日 | 5 年 |

| 信用卡強制停卡 | 停卡日 | 5 年 |

| 強停卡未償還 | 停卡日 | 7 年 |

| 強停卡已清償 | 清償日 | 6 個月 (清償不得超過停卡日起 7 年) |

| 破產清算 | 宣告日 | 10 年 |

| 債務更生 | 履行完畢日 | 4 年 (不得逾更生方案日起 10 年) |

| 特約商店交易資料 | 請款日 | 1 年 |

| 特約商店解約 | 解約日 | 5 年 |

| 會計師受懲戒處分 | 懲戒日 | 5 年 (撤銷簽證及除名者為永久揭露) |

| 其他信用不良(註) | 事實發生日 | 5 年 |

聯徵中心信用資料揭露期間 / JKL SEO 團隊整理

註:其他信用不良包括:授信債權轉讓、警示帳戶、詐騙通報、就學貸款資料、債務協商、保證人責任等。

如何能提高信用評分

良性的有借有還可提高信用評分,而未屢約則會扣分。

信用卡相關:

| O:可加分 | X:不要做,會扣分! |

| 按時繳款 1 年以上。 | 逾期繳款,越久扣越多分。 |

| 每期都繳全額。 | 逾期還款,造成循環利息。 |

| 使用預借現金功能。 | |

| 帳單只繳最低額度。 | |

| 隨意剪掉持有最久的卡(影響較小)。 | |

| 信用卡額度使用率用到 100% |

貸款相關:

| O:可加分 | X:不要做,會扣分! |

| 按時繳款。 | 逾期繳款,越久扣越多分。 |

| 減少負債,個人負債比越低越好。 | 使用債務協商 (將所有債務合併到一家銀行的方式,但使用此方法還債就無法再申請信用卡和貸款。) |

| 利用債務整合減輕負債。 (將所有債務合併到一家銀行的方式,僅限債務小於收入 22 倍的人使用,使用此方法還債還可以申請信用卡和貸款。) | 短時間內同時向多間銀行申請貸款。 |

借款人的不良紀錄最短保留六個月,最長十年。

即便貸款已還清,在紀錄保留期滿前,個人信用評分仍會受影響。

只要信用狀況持續改善,分數就會慢慢提升。

信用評分滿分者經驗談:

要得到滿分的 800 分其實並不難,只要持有一張信用卡超過一年,每月按時繳款,且無其他銀行貸款(信貸、房貸等)遲繳記錄。信用良好幾乎就能拿到滿分,或接近滿分。

信用評分怎麼算?

信用分數是聯徵中心依據申請人與金融機構的往來資料,套用評分模型所計算出的分數。

針對不同屬性客群,每類資料的評分佔比也會不同。

具體算法未公開,但繳款行為、負債型態與負債程度多寡對評分影響較大。

信用評分會採計哪些資料?

個人信用評分模型採用的資料,分為以下三類:

1.繳款行為信用資料

- 不良繳款紀錄,包含:

- 信用卡

- 貸款票據

- 融資租賃交易

- 延遲還款的嚴重程度、發生頻率及發生時間。

2.負債信用資料

- 個人信用擴張程度:

- 負債總額:

- 信用卡額度使用率

- 向幾間銀行進行借款

- 負債型態

- 信用卡預借現金

- 使用循環利息

- 貸款時有無擔保品

- 負債變動幅度:如貸款餘額連續減少時長。

- 負債總額:

3.其他信用資料

- 因貸款而被銀行聯徵查詢的次數。

- 信用長度類

- 最久一張持有的有效信用卡

- 保證人資訊

信用評分不會採計哪些資料?

1.資料不完整,或可能有過時未更新問題的個資。

- 個人名下存款、資產

- 年齡

- 教育程度

- 有無自用住宅

- 職業、服務年資

- 年薪

- 性別

2.聯徵中心提供公務機關及金融機構間所匯整的資料數據、給金融機構會員互查客戶的信用負面資料,以及這些資料被查詢的記錄。

例如:個人在政府部門申報的財產所得、報稅紀錄、勞保投保資料及擁有的車子,及在股票、期貨買賣的交易記錄等。

不過,名下資產、職業等雖不會被納入聯徵中心信用評分,但卻是很多銀行核貸時的重要考慮因素。

信用評分可以用手機查嗎?五種方式注意事項提醒

信用評分可透過線上及書面查詢,用手機 App 查詢也沒有問題。

注意事項:

- 自己調閱自己的聯徵紀錄並查詢信用評分,不會造成扣分。

- 申請個人信用報告時一定要加查個人信用評分,才能知道自己的信用分數。

- 實測五種方式有:手機 App 線上申請、電腦線上申請、聯徵中心臨櫃書面申請、書面郵寄申請和郵局代辦。

線上申請:使用手機 App

請注意:需要自然人憑證及至少需要一家證券商的軟體金融憑證。

TW 投資人行動網操作截圖 / JKL SEO 團隊

查詢流程:

- 行動裝置下載「TW 投資人行動網」 App,安裝並完成憑證申請。

- 於 App 中申請金融憑證。

TW 投資人行動網操作截圖 / JKL SEO 團隊

- 自 App 中點選「個人線上查閱信用報告」。

- 輸入登入資訊,勾選同意條款後點選登入。

- 輸入電子憑證密碼並按下「確認」,顯示登入成功。

- 查閱信用報告服務選項 ,記得加查信用評分。

圖片來源:聯徵中心個人線上查閱信用報告服務_行動裝置版操作說明.pdf

- 系統判別是否需收費,該年首次查詢中文信用報告(含加查信用評分)不用收費。

- 系統自動產製加密之信用報告,需輸入自然人憑證 IC晶片卡密碼解鎖,並用能開啟 PDF 的工具才能看到內容。

線上申請:使用電腦

請注意:申請時需要自然人憑證及讀卡機。

- 使用電腦連到聯徵中心官網,並安裝安控程式。

聯徵中心官網監控程式安裝 / JKL SEO 團隊

- 使用讀卡機插入自然人憑證。

- 輸入自然人憑證 IC 卡密碼。

- 登入後可加查信用評分。

圖片來源:聯徵中心個人線上查閱信用報告服務_電腦版操作說明_.pdf

- 線上刷卡繳費,如當年第一次申請則為免費。

- 信用報告產製完後,需再次輸入自然人憑證 IC 卡晶片卡密碼進行報告解密,才能看到報告。

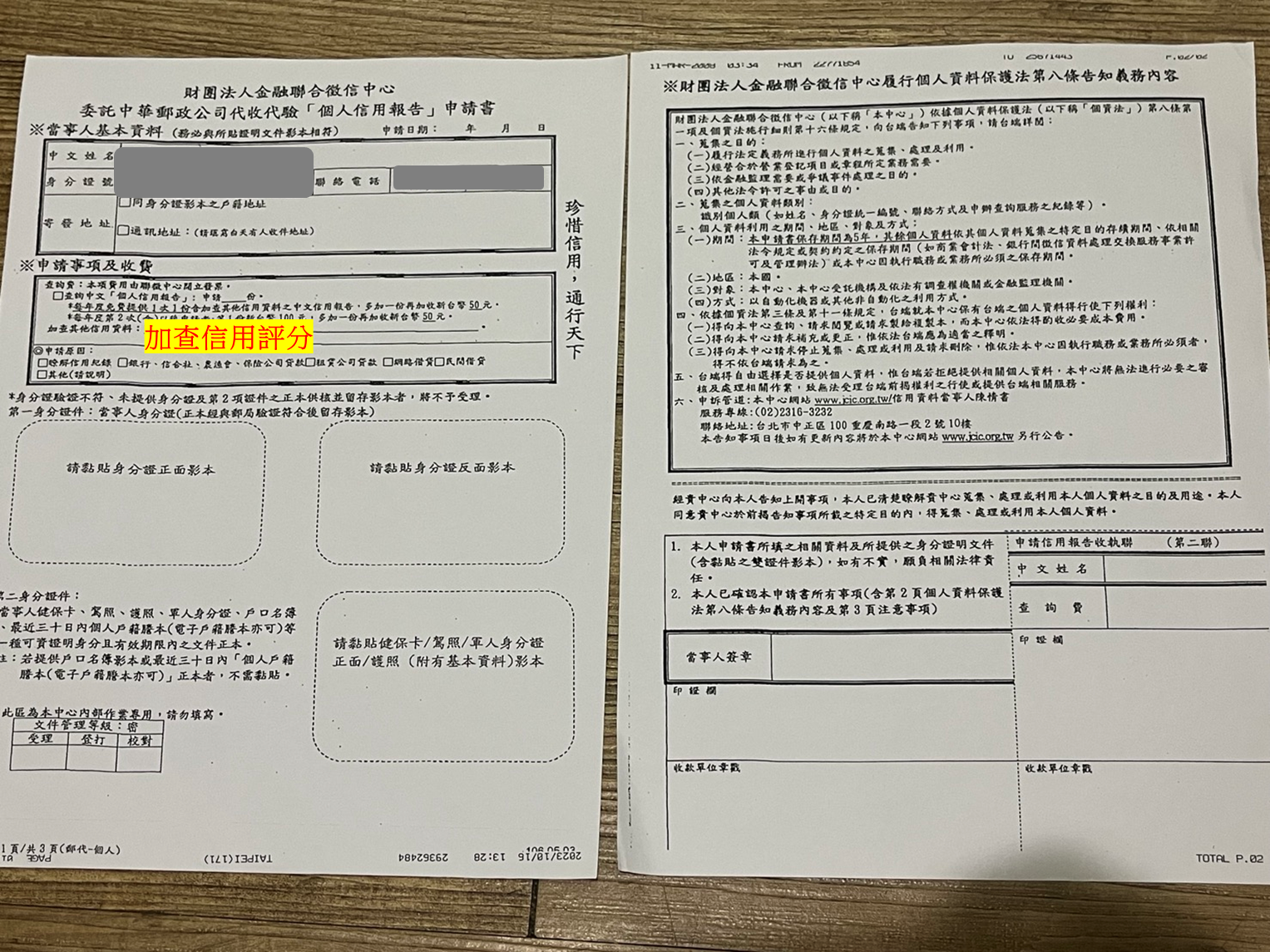

書面申請:聯徵中心臨櫃

請注意:

- 建議於聯徵中心早上 9 點一開門就去,那時候人最少,等待時間短,可快速拿到文件。

- 申請時記得告知辦理人員需要加查聯徵信用評分。

本人親自辦理 :

- 條件:

- 持有中華民國身分證且滿18歲

- 未滿18歲但已婚

- 必備證件:身分證正本及第二證件健保卡、護照、駕照、軍人身分證、新式戶口名簿(正、影本皆可)。

委託親友代辦

- 條件:

- 持有中華民國身分證且滿18歲

- 未滿18歲但已婚

- 必備文件

- 當事人及受託人雙方身分證正本。

- 當事人新式戶口名簿(不限式別,正、影本皆可)或戶口名簿正本。

- 當事人簽章之委託書(可由聯徵中心網站下載)

書面申請:郵寄聯徵中心

請注意:申請人需要有一個在台灣且可以收取掛號的地址,才可使用此方法。

查詢人備妥下方資料並寄到 10044 台北市重慶南路一段2號1樓(聯徵中心)。

- 應備資料:身分證及第二證件影本、戶口名簿影本、個人信用報告申請書

- 表格下載:乙式:郵寄申請--個人信用報告申請書

書面申請:郵局代辦

請注意:申請人需要有一個在台灣且可以收取掛號的地址,才可使用此方法。

- 郵局有申請書可以寫,也可幫忙影印雙證件(但會酌收影印費)。

郵局代辦申請書 / JKL SEO 團隊

- 申請信用報告時要加查信用評分才可以獲得分數。

流程:當事人透過郵局代收代驗雙證件,填寫郵局專用申請書即可受理。

- 條件:

- 持有中華民國身分證且滿18歲

- 未滿18歲但已婚

- 必備證件:身分證正本及第二證件健保卡、護照、駕照、軍人身分證、新式戶口名簿(正、影本皆可)。

查詢信用評分要多少錢

申請信用報告時可加查信用評分報告,收費方式如下:

- 書面申請

- 第一次:每年 1 份免費。(即 1 月 1 日起至同年 12 月 31 日止。 同次多 1 份 50 元。)

- 第二次起: 1 份 100 元。( 同次多 1 份 50 元。)

- 線上申請

- 第一次:每年 1 次免費。(即 1 月 1 日起至同年 12 月 31 日止。 同次多 1 份 50 元。)

- 第二次起:個人信用報告 80 元,單獨個人信用評分 20 元。(同次多 1 份 50 元。)

- 免費身分

- 身心障礙者

- 失業

- 低收入

- 65歲以上

- 原住民 55歲以上

- 符合特殊境遇家庭補助者

- 重大傷病者及重大天然災害災民

申請時需檢附優惠減免身份證明文件。

信用評分常見問題

Q1:與銀行等金融機構完全沒有往來是好是壞?

如果後續有申請貸款需求,與金融機構完全沒有往來紀錄,不是一件好事。

沒在銀行辦過信用卡或貸款的人,聯徵信用評分為「此次暫時無法評分」,銀行無法從過去記錄判斷個人信用是否良好,核貸時可能會拒絕。

Q2:被查過信用資料會影響信用評分嗎?

因為申請新貸款而被銀行查閱聯徵信用分數會被扣分。

「非貸款目的」個人信用資料查詢(例如:存款開戶、申請信用卡等)、或當事人自己查自己聯徵,則不會影響信用評分。

Q3:持有多張信用卡會影響信用評分嗎?

不會。

維持良好的繳費記錄,反而還可以累積個人信用評分。

Q4:剪卡會影響信用評分嗎?

「信用長度」為評分項目的一環,剪卡會拉低信用長度,進而信用評分。

不過,聯徵中心表示「信用長度類資料配分比重相對較少」,因此剪卡不至於嚴重拉低信用評分,但還是建議不要任意剪掉使用最久的信用卡。

Q5:銀行可以任意查我的信用評分嗎?

不能,金融機構查詢信用評分必須依法取得當事人書面同意。

Q6:分期付款會影響信用評分嗎?

「預借現金分期」和「帳單分期」會直接影響信用評分,「消費分期」則不會。

聯徵中心說明指出,「預借現金分期」代表個人可能有急迫資金需求,「帳單分期」則屬借貸性質、風險偏高,兩者皆會影響信用評分。

Q7:聯徵記錄多久會更新?信用評分多久會更新?

聯徵紀錄及分數每月更新一次。

聯徵評分百分比區(即分數贏過多少 % 的受評人 )每季更新一次。

Q8:自己查詢信用紀錄會影響信用評分嗎?

不會。

聯徵中心清楚指出,「當事人本人查詢信用報告的紀錄亦不納入評分模型,故皆不會影響其評分。」